Статьи

интервью и популярные статьи

Кризис, кризис… Где мы находимся? (Интервью Г.М.Стерника repa-pr.ru 28.03.2016)

Источник http://repa-pr.ru/journal/1230.html

Геннадий Стерник, председатель комитета МАР по аналитике и консалтингу

Рыночная экономика, как и ее важный сегмент – рынок недвижимости, представляет собой т.н. «сложную систему», основной характеристикой которой является колебательность, цикличность функционирования. Цикличность принято изображать «колесом фазовых переходов». Представим себе светящуюся точку на ободе колеса, катящегося по дороге. Эта точка описывает некую периодическую кривую, похожую на синусоиду. Положение точки на кривой в данный момент (и ее проекция на вращающееся поддомкраченное колесо) описывает состояние экономики (рынка недвижимости). Выделяют 4 фазы:

I – восстановление (оживление) после спада (recovery): исследуемый показатель (объемы рынка, цены, ставки аренды и т.п.) начинает расти;

II – подъем (рост) рынка (expansion): рост продолжается, темп роста сначала увеличивается, потом постепенно снижается;

III – перепроизводство (oversupply): исследуемый показатель перестает расти (стабилизация на буме) и начинает снижаться (отрицательные темпы роста);

IV – спад (recession): снижение продолжается (рецессия), его темп сначала увеличивается (кризис), затем начинает снижаться (депрессивная стабилизация).

На практике соседние фазы иногда объединяют в полуциклы, или полупериоды. Например, фазы восстановления и подъема – в полупериод подъема (рост), фазы рецессии и спада - в полупериод спада (кризис).

В короткой истории рыночных преобразований в России мы наблюдали два десятилетних цикла на рынке недвижимости. Первый цикл в Москве длился с июня 1990 года, когда начались первые легальные сделки с квартирами ЖСК (аукционы), уровень цен составлял 100 $/кв. м (60 руб./кв. м по курсу), затем вырос к марту 1995 года до 1270 $/кв. м (6,4 тыс. руб./кв. м по курсу), и до июня 2000 года (760 $/кв. м, 18,4 тыс. руб./кв. м по курсу с учетом деноминации рубля на три порядка), когда рынок жилья достиг «дна» после кризиса 1998 года (всего 120 месяцев). Второй – рост цен к октябрю 2008 года до 7,4 тыс. $/кв. м (188 тыс. руб./кв. м по курсу), затем кризис и «дно» в декабре 2009 года с уровнем цен 5,2 тыс. $/кв. м (153 тыс. руб./кв. м по курсу), всего 112 месяцев.

В других регионах продолжительность циклов составляла от 10 до 12 лет. Сегодня наш рынок находится в середине третьего долгосрочного цикла.

Длительность полупериодов роста и спада существенно различалась: их соотношение составляло 3/1 – 4/1 (7-8 лет роста и 2-3 года спада).

Наряду с долгосрочными 10-летними циклами, присутствуют и более короткие среднесрочные циклы протяженностью в Москве 3 года (в регионах 3-5 лет), и краткосрочные (в пределах года, например, сезонные колебания, макроэкономические и политические шоки), и сверхдолгосрочные (25-30 лет), о которых ниже.

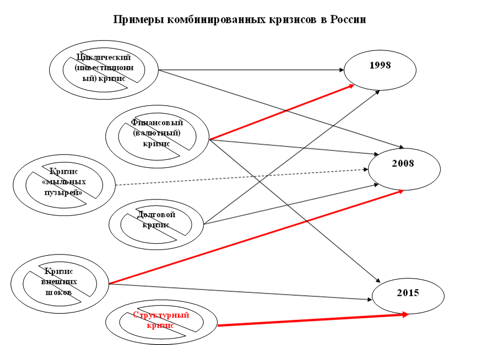

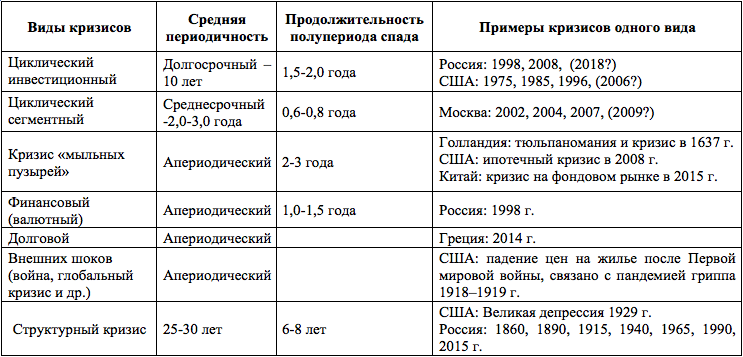

Колебания рынка, подъемы и спады (кризисы) на нем вызываются различными причинами. Можно выделить следующие виды кризисов в зависимости от наиболее важного фактора, который его вызвал.

Не все кризисы имеют явно выраженную периодичность. Но они, как правило, накладываются друг на друга, происходит суперпозиция колебаний.

Так, кризис 2008 года наложился на четвертый среднесрочный цикл второго долгосрочного цикла в Москве и отменил ранее рассчитанный прогноз его окончания в 2009 году.

В наибольшей степени нас интересует сверхдолгосрочный структурный кризис, который вызывается устареванием и сменой модели экономического развития страны. Российская история за полтора века показывает, что, начиная с отмены крепостничества, такая смена происходила с периодичностью 25-30 лет (на фоне войн и революций, смены социально-политических укладов и т.д.).

Очередной структурный кризис в экономике реально начался в 2013 году, на рынке недвижимости – в 2015 году. Он знаменовал собой окончание действия сырьевой модели экономики и начало перехода к индустриально-инновационной, отказ от стимулирования спроса и переход к стимулированию предложения (производства), отказ от государственно-монополистической системы управления экономикой и создание условий всемерного развития свободного бизнеса, с соответствующим реформированием судебной и правоприменительной системи удушение коррупции.

Он накрыл собой следующий, третий долгосрочный кризис (если принять 10-летнюю продолжительность этих циклов как устойчивую характеристику), и одновременно ускорился кризисами внешних шоков и валютно-финансовым. Можно ожидать, что полупериод спада составит те же 20% от общей продолжительности цикла (5-6 лет), т.е. восстановление экономики и рынка недвижимости начнется в 2019-2020 году.

Риски отклонения от прогноза:

- длительное падение нефтяных цен ниже 20-10 долларов за баррель, дальнейший обвал курса рубля, исчерпание валютных резервов на фоне обострения внешнеполитической напряженности, что приведет к более длительной протяженности кризиса и оттянет начало восстановления экономики на 3-5 лет;

- быстрое повышение нефтяных цен, сопровождаемое укреплением рубля, улучшением платежного баланса, что приведет к более быстрому окончанию кризиса и началу восстановления экономики, и как следствие – к отказу от реформ и сохранению сырьевой модели экономики, вплоть до нового кризиса.