Статьи

аналитические материалы

Стерник Г.М., Стерник С.Г. РЫНОК ЖИЛОЙ НЕДВИЖИМОСТИ ГОРОДОВ РОССИИ в 3 квартале 2016 года

Рынок жилой недвижимости городов россии в 3 квартале 2016 года

Стерник Г.М., председатель Комитета МАР по аналитике и консалтингу, к.т.н., управляющий партнер ООО «Стерникс Консалтинг»

Стерник С.Г., профессор Финуниверситета при Правительстве РФ, д.э.н., профессор, гендиректор ООО «Стерникс Консалтинг»,

Макроэкономические условия развития рынка недвижимости

В экономике РФ в 2016 году продолжались кризисные явления, начавшиеся еще с 2013 года и остро проявившиеся в 2015 году.

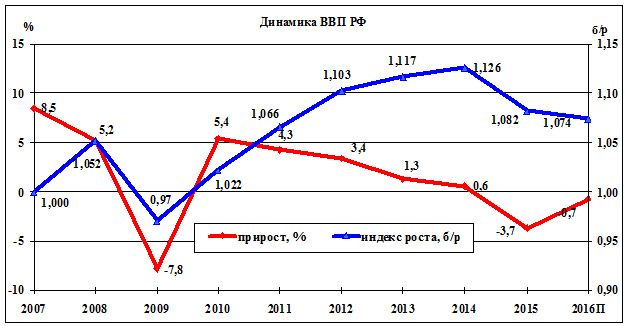

Так, основной индикатор роста экономики – прирост ВВП, который после кризиса 2008 года упал на 7,8% (а индекс роста относительно 2007 года составил 0,97), в 2010 году восстановился до 5,4% (индекс также перешел в положительную плоскость), но далее снижался до 0,6% в 2014 году, а в 2015 году упал до -3,7% (при этом индекс роста впервые снизился относительно предыдущего года). По оценкам Минэкономразвития, в 2016 году спад экономики РФ близок к завершению, предварительно ожидается прирост ВВП в -0,7%, а с начала следующего года власти ожидают перехода экономики к небольшим темпам роста (рис. 1).

Источник: Росстат.

Рис. 1

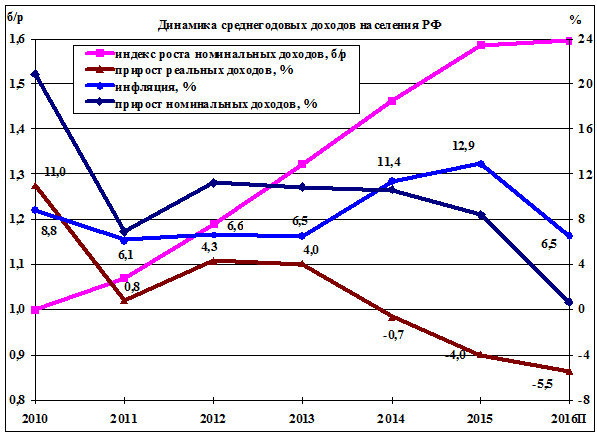

С точки зрения ситуации на рынке недвижимости наиболее важным макроэкономическим показателем является рост доходов населения. Динамика реальных располагаемых и номинальных доходов населения РФ показана на рис. 2.

Источник: Росстат.

Рис. 2

Прирост реальных располагаемых доходов населения РФ после кризиса 2008 года упал до 0,8%, но уже в 2012-2013 годах восстановился до 4,3-4,0%. При этом индекс роста номинальных доходов относительно 2010 года достиг 1,322. В 2014 году прирост реальных доходов упал до -0,7%, в 2015 до -4,0%, но при росте инфляции соответственно до 11,4% и 12,9% индекс роста номинальных доходов вырос до 1,462 и 1,585. В 2016 году, несмотря на объявленный властями приоритет социальных расходов бюджета, прирост реальных доходов по оценке МЭР составит -5,5%, и при выполнении целевого показателя ЦБ РФ по инфляции на уровне 6,5% прирост номинальных доходов будет близок к нулю, индекс роста составит 1,595. В дальнейшем, как считает Д.А. Медведев, шансы выйти на небольшой рост реальных доходов весьма неплохие.

Таким образом, в 2016 году продолжались кризисные явления в экономике РФ, при этом пик кризиса оказался пройден в первом полугодии, но перспективы выхода из кризиса с точки зрения влияния на рынок недвижимости противоречивы: к концу года ожидается замедление темпов снижения ВВП, но ускорение темпов снижения реальных располагаемых доходов населения.

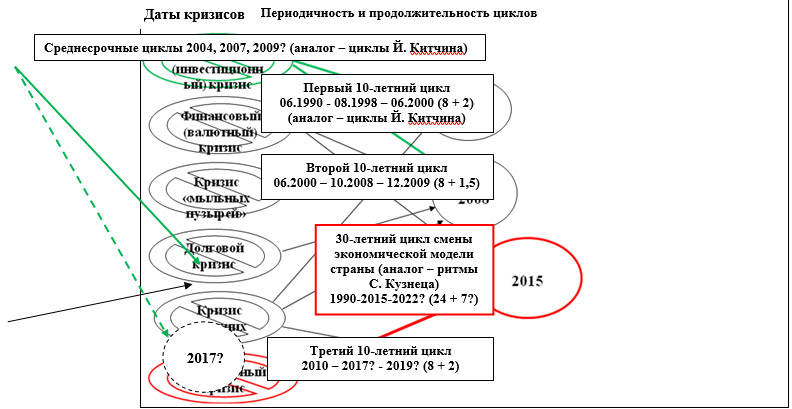

Изучение теоретических работ зарубежных и отечественных авторов о цикличности экономики, видах кризисов, их периодичности и продолжительности, а также собственных исследований динамики рынка недвижимости России в 1990-2016 годах позволило прояснить ситуацию на рынке недвижимости и показать, что третий (после кризисов 1998 и 2008 года) десятилетний инвестиционный кризис экономики и рынка недвижимости, ожидаемый по аналогии в 2017 году, был замещен в 2015 году более мощным, структурным кризисом – кризисом смены экономической модели развития страны. Можно показать, что начиная с отмены крепостного права в 1861 году, структурные циклы в экономике России занимали 25-30 лет, при этом фаза роста продолжалась 20-25 лет, фаза спада – 5-7 лет. Последний (после кризиса 1990 года) структурный кризис, начавшийся в 2015 году, может быть преодолен при условии реализации необходимых структурных преобразований в 2020-2022 годах. При этом апериодические кризисы, наслаивающиеся на циклические (например, кризисы внешних шоков) способны существенно сдвинуть границы цикла и повлиять на амплитуду индикаторов рынка.

Объемы поглощения на рынке жилой недвижимости

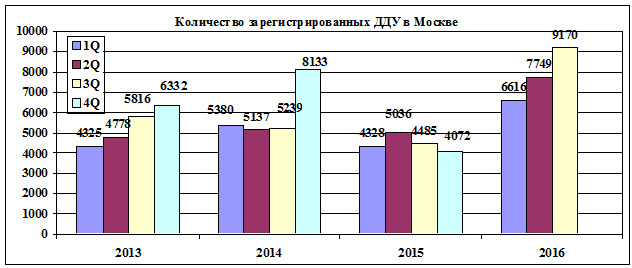

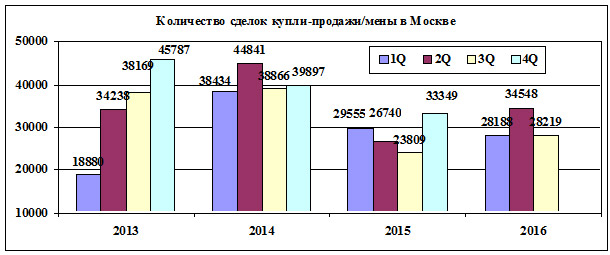

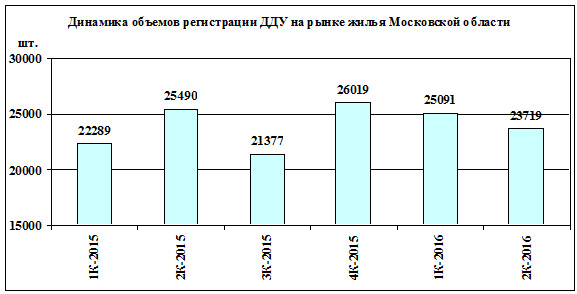

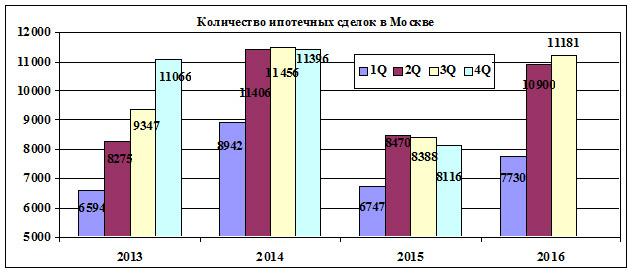

Известно, что помесячные данные Росстата о количестве зарегистрированных сделок отличаются сезонностью (точнее – календарностью): в январе резкий обвал, затем постепенное восстановление, осенью повышение, в декабре – резкий рост. Для повышения наглядности данных удобно перейти к квартальному шагу. Для примера на рис. 4 показана динамика числа зарегистрированных договоров участия в долевом строительстве (ДДУ) с 2013 года.

Источник: ООО «Стерникс Консалтинг»

Рис. 3

Источник: Расчеты автора по данным Росреестра.

Рис. 4

В течение стабильного 2013 года количество зарегистрированных ДДУ в Москве менялось по кварталам традиционно. Но в 1 квартале 2014 года этот показатель не упал, а вырос вследствие политического шока: в связи с событиями в Крыму, введением санкций население поспешило сберечь свои накопления в жилье. В 2 и 3 квартале ситуация стабилизировалась, и объемы поглощения на первичном рынке сохранили обычные значения. А в 4 квартале они выросли скачкообразно вследствие обвала курса рубля и макроэкономического шока.

В 1 квартале 2015 года ЦБ резко поднял ключевую ставку для предотвращения спекулятивных валютных операций, соответственно выросли ипотечные ставки, и объем поглощения упал до уровня 1 квартала 2013 года. Но во 2 квартале решение правительства по субсидированию ипотечной ставки поддержало первичный рынок, и объем поглощения вырос.

В дальнейшем фундаментальный фактор снижения доходов населения, усиленный стандартным в таких условиях переходом населения к сберегательной модели поведения, привел к снижению объемов поглощения, особенно в 4 квартале.

В 1 квартале 2016 года активность рынка было подогрета краткосрочным фактором – ожиданием отмены субсидированной ипотеки, что привело к резкому росту объемов поглощения. В дальнейшем наметилась стабилизация экономической ситуации, стратегия покупателей вновь изменилась со сберегательной на потребительскую, и на рынок вышел отложенный спрос, что привело к рекордным показателям объемов поглощения в 2 квартале.

В 3 квартале этот фактор продолжил свое действие, но, по мнению экспертов, наибольшее значение приобрел миграционный фактор: в связи с падением цен на первичном рынке Москвы увеличился приток нерезидентов, что привело к рекордному росту количества зарегистрированных ДДУ – до 9170. По данным агентства недвижимости «Бон Тон», в 3 квартале доля региональных покупателей увеличилась до докризисного уровня. В структуре спроса на жилую недвижимость Москвы самую значительную долю занимают москвичи — 65,5%. Жители различных регионов РФ - 18,5%, покупатели из Московской области - 15,6%, и лишь 0,4% — представители стран СНГ.

Источник: Расчеты автора по данным Росреестра.

Рис. 5

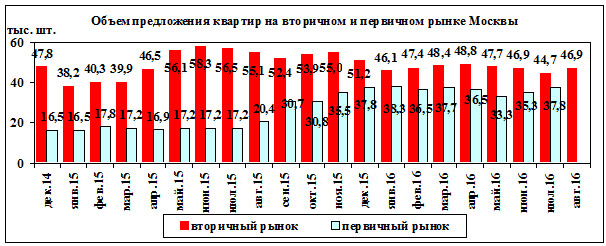

На вторичном рынке жилья Москвы динамика сделок купли-продажи (мены) была аналогична, за исключением двух эпизодов. В 2 квартале 2015 года и 1 квартале 2016 года объем поглощения квартир не вырос, а упал в связи с перетеканием спроса на первичный рынок под влиянием в первом случае ввода субсидированной ипотеки, во втором – под действием ожидания отмены субсидий.

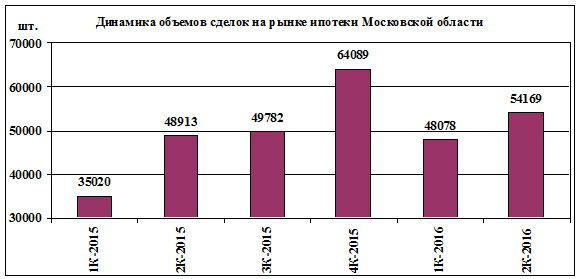

В Московской области динамика регистрации ДДУ несколько отличалась от Москвы (рис. 6). После введения субсидированной ипотеки этот показатель в 2 квартале несколько вырос относительно провального 1 квартала (с 22,3 тыс. до 24,5 тыс.), но в 3 квартале упал до 21,4 тыс. В 4 квартале рост был несущественным (26,0 тыс.), в 1 и 2 квартале 2016 года наблюдалось снижение (25,1 и 23,7 тыс.).

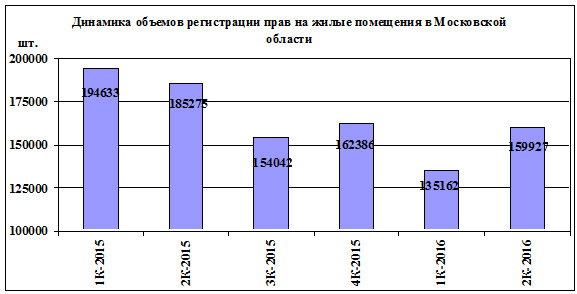

Аналогично изменялось количество зарегистрированных переходов прав на жилые помещения, только в 2 квартале 2015 года и 1 квартале 2016 года наблюдалось снижение объема сделок под влиянием перетока покупателей на первичный рынок при начале субсидирования и потеки и при ожидании прекращения субсидий (рис. 7).

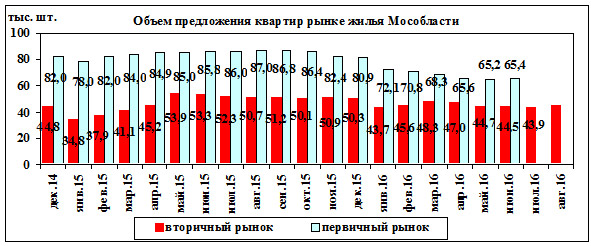

Снижение объема сделок в Мособласти в 2016 году подтверждает гипотезу о впервые наблюдаемом расхождении тенденций на рынке Москвы и области - перетоке покупателей на рынок жилья Москвы в условиях снизившихся цен.

Источник: Росреестр

Рис. 6

Источник: Росреестр.

Рис. 7

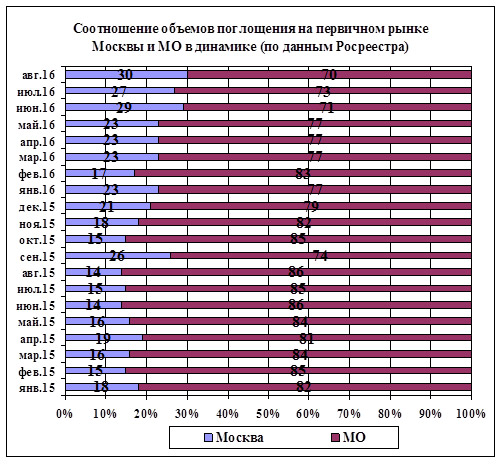

Соотношение объемов поглощения на первичном рынке Москвы и Мособласти показано на рис. 8. Виден заметный переток покупателей на рынок Москвы, доля которого выросла с 17% в феврале до 30% в августе 2016 года.

Источник: расчеты автора по данным Росреестра.

Рис. 8

Объемы поглощения на первичном рынке Санкт-Петербурга после падения в 2015 году несколько выросли, но специалисты ожидают по итогам года сохранения показателей прошлого года – 3,5-3,7 млн кв. м.

Таким образом, объемы поглощения на первичном рынке жилой недвижимости Москвы за 3 квартала 2016 года рекордно выросли, на вторичном рынке - сохранились на уровне 2015 года, а в Мособласти – снизились относительно того же периода прошлого года как на первичном, так и на вторичном рынках.

Объемы и условия ипотечного кредитования

После падения объема ипотечных сделок в январе-феврале 2015 года, вызванного резким ростом ключевой ставки ЦБ РФ (до 17,5%) и соответственно ставок по ипотечным кредитам (до 18-21%), принятые правительством меры по поддержке строительной отрасли (мартовское решение о субсидировании ипотечной ставки на первичном рынке) привели к росту количества ипотечных сделок и тем самым предотвратили возможный коллапс жилищного строительства. В дальнейшем, по мере последовательного снижения ключевой ставки, снижалась и ставки ипотеки, которая в 1 квартале 2015 года составила в среднем 14,5%, в 2-4 квартале 13,3-13,5%.

В

2016 году рынок ипотеки активно восстанавливается: по оценкам АИЖК, по итогам 8

месяцев 2016 года выдано 530 тысяч ипотечных кредитов на сумму 900 миллиардов

рублей. Это на 38% выше уровня 2015 года и практически повторяет результат 2013

года – года, предшествовавшего рекордному 2014. Напомним, что именно в 2014

году выдано более миллиона кредитов на сумму 1,76 триллиона рублей», —

говорится в сообщении АИЖК.

Росту рынка в 2016 году способствовала, во-первых, реализация государственной

программы субсидирования ставок по ипотечным кредитам на приобретение жилья в

новостройках. В рамках программы ипотечные кредиты для заемщиков

предоставляются по ставкам не выше 12%, в то время как по несубсидируемым

кредитам ставки в начале 2015 года превышали 16-18%, а сейчас составляют 13,0-13,5%.

Несмотря на то, что ставки по ипотечным кредитам на приобретение строящегося жилья сейчас ниже, чем на готовое, ипотека на вторичном рынке занимает практически две трети всего объема выдаваемых ипотечных кредитов.

За семь месяцев 2016 года на покупку готового жилья было выдано кредитов на 506 млрд руб. объем выданных ипотечных кредитов на строящееся жилье за тот же период составил 269 млрд руб. По данным агентства, в рамках программы в 2016 году выдается каждый третий ипотечный кредит, а в отдельных регионах (Москва, Московская область, Санкт-Петербург) – каждый второй. Из общего лимита выдачи кредитов в 1 триллион рублей банки уже выдали 720 миллиардов рублей.

В

агентстве ожидают, что по итогам 2016 года будет выдано около 1,5 триллиона

рублей ипотечных кредитов, что на 29% превысит уровень 2015 года, а около 900

тысяч семей улучшат свои жилищные условия за счет ипотеки.

Существенную поддержку рынку окажут действия Банка России по дальнейшему

снижению ключевой ставки. Ее возможное снижение до 8-8,5% к концу 2017 года

позволит ставкам по ипотеке достичь уровня около 11% на вторичном рынке и 11,5%

– на первичном.

Однако июль текущего года не был благоприятным для рынка ипотеки. Объем ипотечных кредитов в РФ, выданных, сократился по сравнению с июлем прошлого года на 17% — до 54,8 миллиарда рублей, говорится в сообщении Объединенного кредитного бюро (ОКБ). Всего за июль 2016 г. банки выдали 1,96 млн новых кредитов общим объемом более 236,5 млрд руб. По сравнению с июлем 2015 г. количество кредитов снизилось на 11%, а объемы кредитования – на 4%. В прошлом году было выдано 2,21 млн кредитов на 247,5 млрд руб. Количество выданных ипотечных кредитов также сократилось на 17% — до 34,7 тыс. Средний чек по ипотечным кредитам – 1,58 млн руб.

Данные о росте объемов поглощения ипотечных кредитов в Москве в 1-2 квартале 2016 года и снижении этого показателя в Мособласти подтверждают связь с объемами поглощения жилья на первичном и вторичном рынках (рис. 9, 10).

Источник: Росреестр.

Рис. 9

Источник: Росреестр.

Рис. 10

По итогам 2016 года объем выданных ипотечных кредитов в РФ составит 1,5 трлн руб., что на 30% больше, чем годом ранее. Такой прогноз содержится в отчете Аналитического центра НАФИ. Доля ипотеки на первичном рынке жилья в общем объеме выдачи по итогам года составит около 40%, при этом порядка 90% всех ипотечных кредитов будет выдано в рамках программы господдержки, полагают аналитики Национального агентства финансовых исследований (НАФИ).

Порядка 500 млрд руб., или треть всех выданных кредитов, по оценке НАФИ, придется на четвертый квартал — как за счет повышенного спроса на кредиты по льготной ставке в преддверии окончания программы господдержки, так и вследствие ожидаемого снижения ставок по собственным программам банков. Cнижение ключевой ставки позволит банкам в 4 квартале снизить средние ставки по ипотечным программам с сегодняшних 13,4% до 13%. Однако разрыв со ставками по госпрограмме останется заметным — 0,5–1,0 п. п. В результате завершение программы господдержки приведет к росту средних ставок на рынке и охлаждению спроса на ипотеку на первичном рынке жилья.

Окончание программы субсидирования ипотеки с 1 января 2017 года приведет к росту средней ставки уже в первом квартале будущего года. НАФИ ожидает рост средних ставок по ипотеке до 13%. Отложенный на время кризиса спрос будет почти полностью удовлетворен к концу действия программы субсидирования ипотеки. Часть потенциальных заемщиков на время отложит решение о покупке, что приведет к снижению доли ипотеки на новостройки в новых выдачах.

Ценовая ситуация на рынке жилой недвижимости

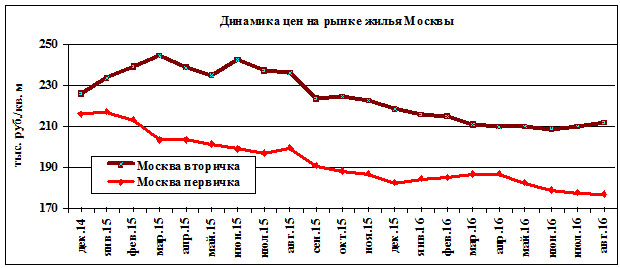

В Москве (рис. 11) на первичном рынке в январе 2015 года продолжался рост цен предложения жилья (до уровня 216,9 тыс. руб./кв. м) как реакция населения на макроэкономический шок декабря, но далее цены снижались и в августе 2016 составили 177,0 тыс. руб./кв. м (снижение на 18,4%).

На вторичном рынке повышение цен продолжалось до марта (до уровня 244,4 тыс. руб./кв. м), но затем цены снижались и в августе 2016 года составили 211,9 тыс. руб./кв. м (снижение на 13,3%).

Можно отметить, что в последние три-четыре месяца на рынке жилья Москвы цены стабилизировались (достигнуто пресловутое «дно»).

Источник: Комитет МАР по аналитике и консалтингу по данным ГК МИЭЛЬ, «МИЭЛЬ-Новостройки», ООО «Стерникс Консалтинг»

Рис. 11

По разным данным, на первичном рынке жилья Москвы в 2015 году размер скидки составлял 2-15% летом и 5-25% осенью (в среднем 10-15%). Доля квартир, продающихся со скидкой, оценивалась в 60–80%. Таким образом, коэффициент торга (отношение средних цен предложения к средним ценам сделок) равен 1,07-1,10. К настоящему времени эпидемия скидок практически прекратилась, коэффициент торга оценивается экспертами величиной 1,03-1,05.

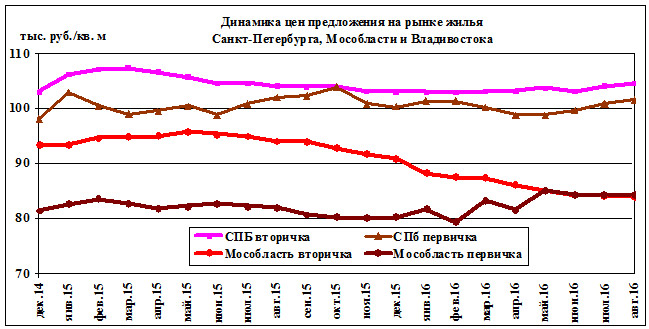

В Санкт-Петербурге (рис. 12) на первичном рынке цены повышались в январе 2015 года (до 102,9 тыс. руб./кв. м), затем к июню снизились до 98,8 тыс. руб./кв м, в дальнейшем колебались вокруг уровня 100 тыс. руб./кв м, и в августе 2016 года составили 101,7 руб./кв м (снижение около 1%).

На вторичном рынке цены повышались до марта (до 107,3 тыс. руб./кв. м), затем к июню снизились до 104,5 тыс. руб./кв. м), далее понижались к декабрю до 103,0 тыс. руб./кв. м, затем плавно повысились к августу 2016 года до 104,6 (снижение за полтора года на 2,5%).

В целом в Санкт-Петербурге на рынке жилой недвижимости в последние два года существенных изменений средних цен предложения не отмечалось.

В Московской области (рис. 12) на первичном рынке цены повышались до февраля (до 83,6 тыс. руб./кв. м), затем в сентябре-декабре снизились до 80,7-80,3 тыс. руб./кв. м (на 3,9%), далее колебательно повышались и составили в августе 2016 года 84,3 тыс. руб./кв. м (повышение относительно февраля 2015 года на 0,8%).

На вторичном рынке цены росли до мая 2015 года (95,8 тыс. руб./кв. м), затем понижались и составили в августе 2016 года 83,9 тыс. руб./кв. м (снижение на 22,4%).

В целом рынок жилой недвижимости Московской области развивался разнонаправлено: первичный рынок, поддержанный субсидированной ипотекой, сохранил стабильность и даже перешел к росту цен, вторичный – потерял своих клиентов и существенно понизил цены, стабилизировавшись лишь к осени 2016 года, при этом цены на двух рынках сравнялись.

Таким образом, в 2015-2016 годах в столичных регионах в условиях макроэкономического кризиса наблюдалась понижательная тенденция в динамике цен предложения жилья. Вначале на фоне драматических изменений объемов ипотечной поддержки и объемов сделок с квартирами продавцы упорно держали цены предложения без существенных изменений. В то же время застройщики объявляли различного рода акции, скидки, рассрочку, а покупатели сосредотачивали свой спрос на менее бюджетных квартирах, вследствие чего цены состоявшихся сделок были в среднем на 10-15% ниже цен предложения. В дальнейшем застройщики наконец-то перешли от политики высоких цен предложения и индивидуальных скидок к общему понижению цен предложения. В результате цены снизились в Москве на первичном рынке на 18,4%, на вторичном – на 13,3%, в Санкт-Петербурге соответственно на 1,0% и 2,5%, в Московской области на первичном – вначале снизились на 3,9%, но затем вернулись к уровню начала 2015 года, на вторичном – снизились на 22,4%.

Источники: ГК «Бюллетень недвижимости» (Санкт-Петербург), ГК МИЭЛЬ, «МИЭЛЬ-Новостройки», ООО «Стерникс Консалтинг» (Мособласть).

Рис. 12

В других регионах ситуация складывалась аналогично.

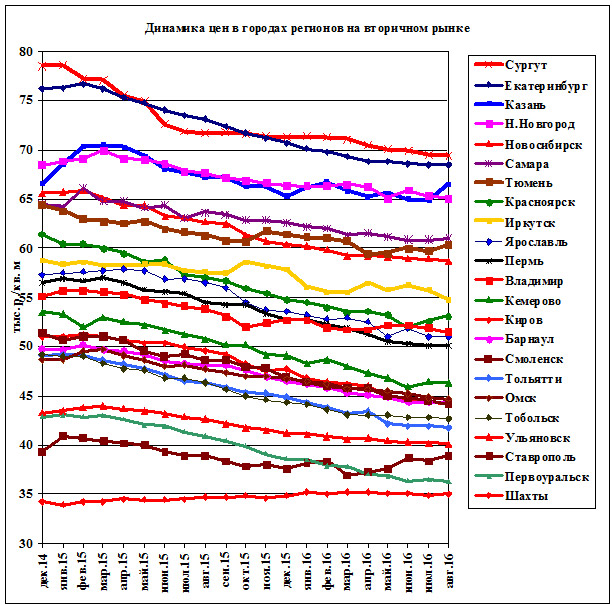

На вторичном рынке в большинстве из 27 городов выборки (в том числе Москва, Санкт-Петербург, средняя по городам Московской области, 5 районных центров, остальные – столицы регионов) в первые один-три месяца 2015 года цены предложения повышались, а затем началось снижение (рис. 13). По состоянию на август 2016 года относительно декабря 2014 года цены выросли в Шахтах (на 2,3%) и в Санкт-Петербурге (на 1,6%), снизились снижение на 0,2-1,0% в Казани, Владивостоке, Ставрополе, на 3,8-8,2% в Ульяновске, Нижнем Новгороде, Самаре, Тюмени, Москве, Владимире, Иркутске, Омске, на 10,1-11,6% в Екатеринбурге, Мособласти, Новосибирске, Ярославле, Барнауле, Перми, Сургуте, на 13,2-15,4% в Тобольске, Кирове, Кемерово, Красноярске, Смоленске, Тольятти, Первоуральске (табл. 1).

Источник: Публичный график динамики средних цен предложения жилой недвижимости на вторичном рынке городов России http://realtymarket.ru/Publi-nii-grafik-cen-vtori-noi-nedvijimosti-gorodo/

Рис. 13

Таким образом, на вторичном рынке жилой недвижимости к августу 2016 года практически повсеместно произошло снижение цен предложения, но оно не превысило 15% к уровню декабря 2014 года. В последние 2-3 месяца снижение замедлилось или совсем прекратилось (Москва, Мособласть, Екатеринбург, Казань, Нижний Новгород, Самара, Владимир, Тольятти, Кемерово, Тобольск), а в Санкт-Петербурге, Тюмени, Владивостоке, Ставрополе наметилось повышение цен.

Таблица 1. Цены на вторичном рынке жилья городов России

(по возрастанию степени снижения)

Город |

Численность населения, тыс. чел. |

Средняя удельная цена предло жения, тыс. руб./кв. м |

Изменение, % |

||

12.2014 |

08.2016 |

||||

1 |

Шахты (Рост. об.) |

237,6 |

34,2 |

35,0 |

+2,3 |

2 |

Санкт-Петербург |

5128,0 |

103,0 |

104,6 |

+1,6 |

3 |

Казань |

1176,2 |

66,6 |

66,5 |

-0,2 |

4 |

Владивосток |

603,2 |

95,0 |

94,7 |

-0,3 |

5 |

Ставрополь |

412,3 |

39,3 |

38,9 |

-1,0 |

6 |

Ульяновск |

638,1 |

43,3 |

40,1 |

-3,8 |

7 |

Нижний Новгород |

68,4 |

65,1 |

-4,8 |

|

8 |

Самара |

1171,7 |

64,5 |

61,0 |

-5,4 |

9 |

Тюмень |

657,0 |

64,4 |

60,4 |

-6,2 |

10 |

Москва* |

11979,5 |

226,0 |

211,9 |

-6,2 |

11 |

Владимир |

350,5 |

55,1 |

51,5 |

-6,5 |

12 |

Иркутск |

606,1 |

58,8 |

54,8 |

-6,8 |

13 |

Омск |

1160,7 |

48,7 |

44,7 |

-8,2 |

14 |

Екатеринбург |

1429,4 |

76,2 |

68,5 |

-10,1 |

15 |

Московская обл.** |

5800,0 |

93,4 |

83,9 |

-10,2 |

16 |

Новосибирск |

1523,8 |

65,6 |

58,7 |

-10,5 |

17 |

Ярославль |

604,0 |

57,3 |

51,0 |

-11,0 |

18 |

Барнаул |

691,1 |

49,8 |

44,3 |

-11,0 |

19 |

Пермь |

1013,9 |

56,5 |

50,1 |

-11,3 |

20 |

Сургут (Тюм. об.) |

340,0 |

79,5 |

78,4 |

-11,6 |

21 |

Тобольск (Тюм. об.) |

110,0 |

49,2 |

42,7 |

-13,2 |

22 |

Киров |

508,1 |

50,9 |

44,2 |

-13,3 |

23 |

Кемерово |

540,1 |

53,5 |

46,3 |

-13,5 |

24 |

Красноярск |

1017,2 |

61,4 |

53,1 |

-13,5 |

25 |

Смоленск |

331,0 |

49,1 |

41,8 |

-13,8 |

26 |

Тольятти (Сам. об.) |

719,1 |

49,1 |

41,8 |

-14,9 |

27 |

Первоуральск (Сверд. об.) |

125,4 |

42,9 |

36,3 |

-15,4 |

Примечание: *Москва – с учетом присоединенных территорий

**Московская область – численность городского населения.

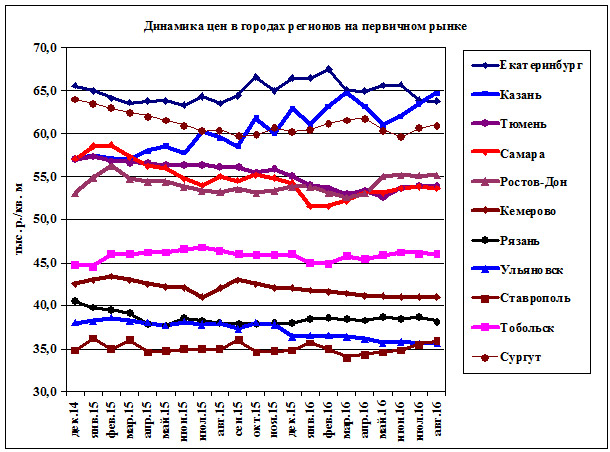

На первичном рынке изменения средних цен предложения жилья в городах выборки были разнонаправленными (рис. 14 и табл. 2). В Казани средние удельные цены предложения в августе 2016 года относительно декабря 2014 года выросли на 13,3%, в Московской области, Ростове-на-Дону, Санкт-Петербурге, Ставрополе, Тобольске – на 4,1-2,9%. В Екатеринбурге, Кемерово, Тюмени, Рязани цены снизились на 2,7-5,7%, в Самаре, Ульяновске, Сургуте – на 6,0-6,1%, в Москве – на 18,1%.

Такое существенное падение цен на первичном рынке в Москве по сравнению с другими городами объясняется как внутренними факторами рынка, так и внешними.

Один из значимых внутренних факторов - фактор структурного сдвига, связанный с изменением доли предложения квартир в Старой и Новой Москве при существенном различии в уровне цен. Так, доля предложения в Старой Москве снизилась за год с 75% до 68% (при цене в декабре 2015 года 242,7 тыс. руб./кв. м), а в Новой Москве выросла с 25% до 32% (при цене 103,1 тыс. руб./кв. м). Расчеты показывают, что вклад структурного сдвига в среднюю цену по Большой Москве составил 4,8%.

Тем не менее, основными факторами, повлиявшими на степень падения цен на первичном рынке Москвы, являются внешние факторы: снижение доходов населения, сокращение иммиграционного притока из регионов России, снижение активности инвесторов, что в целом привело к снижению объема спроса на рынке до уровня ниже объема предложения.

Источники: Екатеринбург - ООО "Риэлтерский информационный центр", Казань - www.tatre.ru, Тюмень - «UPConsAllt», ФРК «Этажи», Самара – СОФЖИ, Пермь - ГК «Камская долина», Владимир – ООО СТК-Групп, Кемерово - ООО «Сибград-девелопмент», Ростов-на-Дону - ЕМТКонсалтинг, Рязань - Агентство Печати и информации, Омск – ООО «ОМЭКС», Ульяновск – ООО «Центр недвижимости», Ставрополь – ООО «Центр Илекта».

Рис. 14

Таблица 2. Цены на первичном рынке жилья городов России

(по возрастанию степени снижения)

Город |

Средняя удельная цена предло жения, тыс. руб./кв. м |

Изменение, % |

||

12.2014 |

08.2016 |

|||

1 |

Казань |

57,1 |

64,7 |

+13,3 |

2 |

Московская обл. |

81,0 |

84,3 |

+4,1 |

3 |

Ростов-на-Дону |

53,1 |

55,2 |

+4,0 |

4 |

Санкт-Петербург |

98,0 |

101,7 |

+3,8 |

5 |

Ставрополь |

34,8 |

35,9 |

+3,2 |

6 |

Тобольск |

44,7 |

46,0 |

+2,9 |

7 |

Екатеринбург |

65,5 |

63,7 |

-2,7 |

8 |

Кемерово |

42,5 |

41,0 |

-3,5 |

9 |

Тюмень |

57,0 |

54,0 |

-5,3 |

10 |

Рязань |

40,5 |

38,2 |

-5,7 |

11 |

Самара |

57,0 |

53,6 |

-6,0 |

12 |

Ульяновск |

38,0 |

35,7 |

-6,1 |

13 |

Сургут |

64,0 |

61,0 |

-6,1 |

14 |

Москва |

216,0 |

177,0 |

-18,1 |

Таким образом, цены на вторичном и первичном рынке жилья городов России снижались, но обвала цен не произошло. В целом рынок жилой недвижимости оказался одним из наиболее устойчивых сегментов экономики, что говорит об эффективности комплекса антикризисных мер, принятых властями и застройщиками.

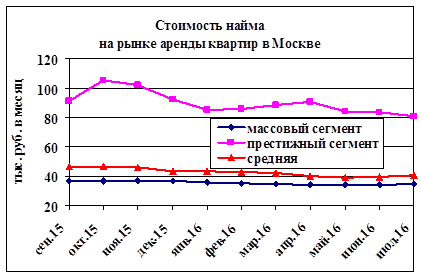

На рынке аренды квартир в Москве наблюдалось (рис. 15) снижение стоимости найма за последний год с 46,8 тыс. руб. в месяц до 40,9 тыс. (на 12,6%), в том числе в массовом сегменте с 36,8 тыс. до 34,8 тыс. (на 5,4%), в престижном – с 105,2 тыс. до 81,0 тыс. руб. в месяц (на 23,0%). В структуре предложения доля квартир массового сегмента ставила 84,8%, престижного – 15,2%.

Источник: ГК «МИЭЛЬ»

Рис. 15

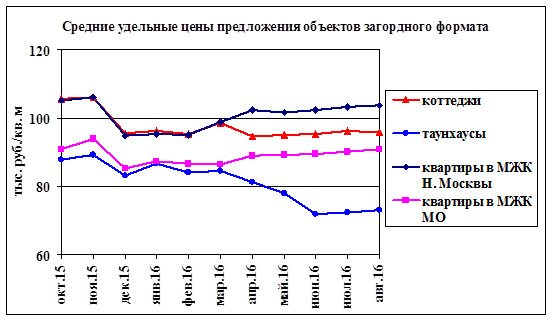

На рынке жилых объектов загородного формата также наблюдалось снижение цен предложения на фоне резкого уменьшения объема поглощения (рис. 16). Средние удельные цены предложения коттеджей снизились от октября 2015 года с 105,6 тыс. руб./кв. м до 95,8 тыс. (на %), таунхаусов – с 87,3 тыс. до 73,1 тыс. (на %), при этом снижение за последние три-пять месяцев прекратилось. Средние удельные цены предложения квартир в малоэтажных жилых комплексах (МЖК) Новой Москвы с 105,0 тыс. к февралю 2016 года снизились до 98,7 тыс., но потом восстановились до 103,7 тыс., в Мособласти с 90,9 тыс. к марту снизились до 86,3 тыс., но потом восстановились до 90,9 тыс. руб./кв. м.

Источник: Vesco Consulting.

Рис. 16

Предложение на рынке жилой недвижимости

Снижение спроса и поглощения жилья в 2015 году привело к росту объема «зависшего» в прайсах предложения.

На вторичном рынке Москвы (рис. 17) рост предложения произошел с апреля-мая (с 38-40 тыс. до 52-56 тыс. квартир в месяц), В январе-августе 2016 года на вторичном рынке объем предложения несколько снизился (до уровня апреля 2015 года). «Зависание» предложений вследствие снижения темпов поглощения вместе со снизившимся спросом привело к снижению цен на рынке, а в 2016 году сокращение объема предложения вследствие роста поглощения способствовало стабилизации ценового тренда. На первичном рынке увеличение объема предложения произошло с августа 2015 года (с 17-18 тыс. до 30-38 тыс. квартир в месяц), и сохраняется на этом уровне в 2016 году за счет выхода на рынок новых проектов, несмотря на рост объемов поглощения.

Источник: ГК «МИЭЛЬ», «МИЭЛЬ-Новостройки»

Рис. 17

На вторичном рынке жилья Московской области (рис. 18) объем предложения повышался с 34,8 тыс. в январе 2015 года до 53-54 тыс. в мае-июне, и далее сохранялся на уровне 50-52 тыс. квартир в месяц, но с января по август 2016 года снизился до 43-44 тыс. На первичном рынке предложение было более стабильным (85-86 тыс. квартир), что объясняется приблизительно одинаковым темпом поглощения и нового строительства/предложения. Но в ноябре-декабре предложение снизилось до 82-81 тыс. шт. вместе с сокращением количества вновь начатых строек, а в 2016 году снижалось от января к августу с 72,1 до 65,1 тыс. квартир.

Источник: ГК «МИЭЛЬ», «МИЭЛЬ-Новостройки»

Рис. 18

Доходность инвестиций в жилую недвижимость

В течение последних двух лет снижалась доходность инвестиций во все виды операций на рынке недвижимости – дилерские операции на рынке купли-продажи квартир, рентные операции на рынке приобретения и сдачи в аренду, девелоперские операции на рынке строительства и продажи.

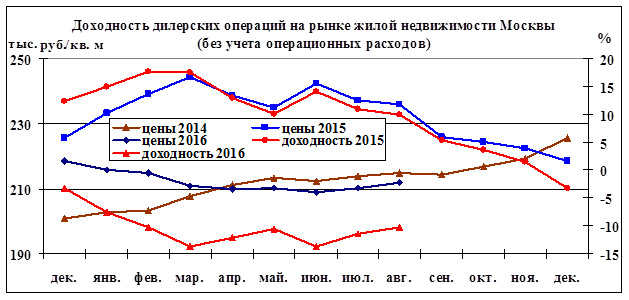

Доходность дилерских операций, вычисляемая как отношение средней удельной цены на вторичном рынке в текущем месяце (в момент возврата инвестиций) к средней удельной цене в том же месяце прошлого года (в момент инвестирования) без учета операционных затрат в начале 2015 года достигала 15,0-17,7%, затем снизилась к ноябрю до 1,5%, и уже в декабре стала отрицательной (-3,7%), а в 2016 году понижалась до -13,7%, и в августе составила -10,2% (рис. 19).

Источник: ООО «Стерникс Консалтинг»

Рис. 19

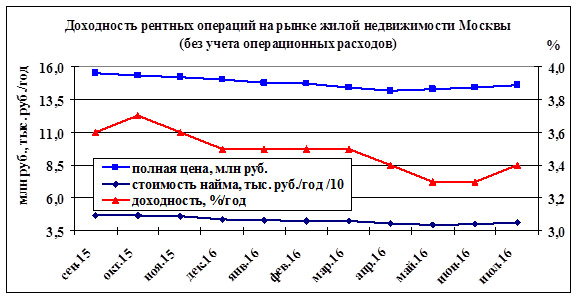

Доходность рентных операций в 2016 году (рис. 20), вычисляемая как отношение годового дохода от аренды к средней полной стоимости квартир в текущем месяце, изначально была на низком уровне 3,6%, и в течение года снизилась до 3,4% (срок окупаемости 27,8-31,2 года). Снижение арендной платы в течение года не компенсировалось снижением цен. Необходимо отметить, что низкая доходность сдачи квартир в аренду в Москве наблюдается уже несколько лет - в 2013 году она составляла 4,8% годовых.

Источник: ООО «Стерникс Консалтинг»

Рис. 20

Доходность девелоперских операций, вычисляемая как отношение суммарной годовой прибыли от всех продаж на рынке к суммарным затратам на строительство жилой недвижимости, в Москве после кризиса 2008 года в 2010 году составляла -92,4% (достраивались отдельные объекты с высокой степенью готовности, новые объекты практически не выводились на рынок), в 2011 году -49,0% (началось новое строительство и продажи), в 2012 году – 18,5% (строительный бум на рынке Москвы), в 2013 году – 3,9% (снижение потока прибыли после присоединения к Москве новых территорий с вдвое меньшими ценами реализации), в 2014 году – 11,4% (высокая активность на рынке, рост продаж). В 2015 году доходность упала до -5,5% в связи с падением объема продаж и цен реализации.

Источник: ООО «Стерникс Консалтинг»

Рис. 21

Необходимо отметить, что расчет доходности относительно себестоимости (сметной стоимости проектов) по данным Росстата дает в 2012 году величину 81,9%, и к 2016 году она снижается до 35,6%. Это еще раз подчеркивает необходимость перехода к расчету по полным затратам при управлении проектами как для девелоперов, так и для муниципальных органов управления.

В дальнейшем можно ожидать продолжения снижения доходности инвестиций в девелопмент жилой недвижимости в Москве в связи с прогнозируемым снижением (пусть и незначительным) цен реализации и объемов продаж.

Ввод жилья в РФ

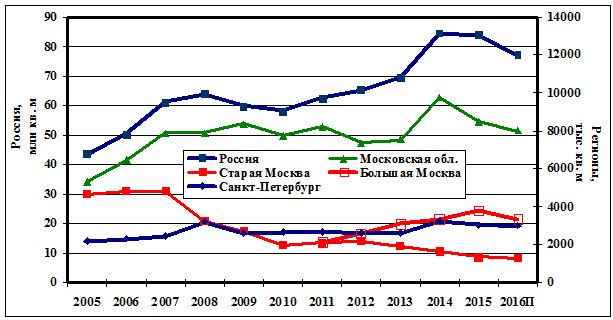

В 2015 году на фоне снижения объемов строительства жилья в предыдущие годы объемы ввода жилья также начали снижаться в ряде регионов (рис. 22). В 2014 году было введено 84,2 млн кв. м жилья, за 2015 год объем ввода в РФ составил 1169,4 тыс. квартир общей площадью 83,8 млн кв. м – снижение на 0,5%. В наибольшей степени наблюдалось снижение ввода жилья по сравнению с 2014 годом в Московской области - на 14,6% (введено 8496 тыс. кв. м), Санкт-Петербурге - на 7,1% (3031 тыс. кв. м), Краснодарском крае - на 2,9% (4619 тыс. кв. м). В то же время в Москве объемы ввода демонстрирует положительную динамику на том заделе, который был создан в докризисный период: введено 3781 тыс. кв. м – рост на 15,8%. При этом в Старой Москве продолжалось снижение объемов ввода после годичного моратория на выдачу разрешений на строительство жилья при смене руководства города – до 1360 тыс. кв. м (-17%).

Источник: Росстат

Рис. 22

В 2015 году снижение объемов строительства жилой недвижимости (в связи со снизившейся доходностью инвестиций в девелопмент) происходило повсеместно. Соответственно, в 2016 году ожидается снижение объемов ввода жилья. По данным Росстата, за январь-август 2016 года объем ввода снизился относительно аналогичного периода прошлого года на 5,8% — до 42,8 миллиона квадратных метров. Как прогнозировали ранее в Минстрое, в этом году объем ввода жилья составит 77 млн кв.м.

По данным Росстата, на

строительном рынке страны в первом полугодии текущего года функционировало

около 30% убыточных строительных организаций.

По результатам опроса 6,5 тысячи руководителей строительных организаций, 22%

опрошенных отметили снижение собственных финансовых ресурсов, 38% респондентов указали, что объем заказов у них «ниже

нормального», причем у 28% он сократился в сравнении с предыдущим кварталом, у

55% сохранился на прежнем уровне, а у 17% — вырос.

В Москве, по данным Москомстройинвеста, в 2015 году количество выданных разрешений на строительство жилых объектов сократилось на треть. Доля объектов, начатых в 2015 году, в общем объеме строительства жилья (согласно декларациям, подписываемым девелоперами в рамках 214-ФЗ), составляла 13%, в 2014 году их было 44%.

По мнению директора департамента маркетинга и продаж ГК «Лидер Групп» Дмитрия Пантелеймонова, в Москве замедлились темпы строительства на 20−25%, поэтому перенос сроков сдачи жилья будет вполне рядовым явлением до 2017 года. Он отметил, что если до кризисного времени на возведение монолитной новостройки уходило в среднем 2 года, то на данный момент это занимает 2,5 года.

По данным компании «Метриум Групп», в Москве в первом полугодии 2016 года не сдались вовремя почти 60% заявленных проектов. Из 52 жилых и апартаментных комплексов, запланированных к вводу в эксплуатацию в первом полугодии, 30 проектов передвинули сдачу на более поздние сроки.

В целом эксперты и власти ожидают снижения объемов ввода жилья в Москве в 2016 году на 6-10%.

Выводы

Динамика основных макроэкономических показателей, определяющие условия функционирования рынка недвижимости в 2016 году, была противоречивой. Главный индикатор роста экономики – ВВП продолжал снижение, но острая фаза кризиса закончилась весной, и в начале следующего года ожидается начало восстановления. Однако, главный драйвер рынка недвижимости – доходы населения продолжают снижаться растущими темпами.

Основные индикаторы рынка жилой недвижимости также вели себя противоречиво. Объемы поглощения продолжают снижаться, но в ряде городов наметился рост спроса и поглощения в отдельных сегментах рынка. В первую очередь это касается Москвы, где на рынок уже вышел отложенный в предшествующий год спрос. Цены предложения жилой недвижимости в большинстве городов России все еще снижаются, но уменьшающимися темпами, и растет число городов, где цены стабилизировались.

В целом рынок жилой недвижимости городов России закончил острую стадию кризиса и приближается к стабилизации. Однако быстрого окончания вялотекущего кризиса не предвидится.

Г.М. Стерник, 12.10.16.